家を建てたことがない人にとって、疑問や不安は尽きないものでしょう。まずは何から着手すれば良いのか、どのような支払いが必要なのか、住宅メーカーや土地はいつ選べばいいのか…。

そこで今回は、家づくりのために必要な項目を時系列順に紹介させていただきます。ぜひ、自分らしい注文住宅を建てるためのプランニングに活用してください。

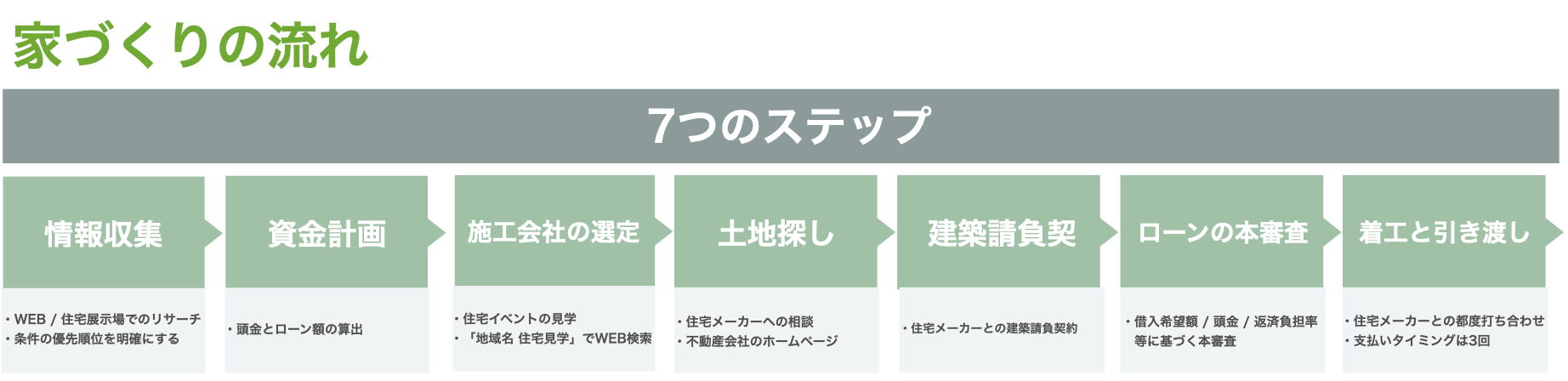

注文住宅を購入するまでの流れと期間をステップごとに解説!

注文住宅を購入するときに押さえておきたいのが、購入するまでの流れと期間です。

具体的なステップと期間は、以下のとおりです。

- ・STEP1:予算検討と情報収集をしてイメージを固める(約2週間~1ヶ月)

- ・STEP2:概算予算を算出し資金計画を立てる(約2週間~1ヶ月)

- ・STEP3:施工会社の選定(約1ヶ月~約3ヶ月)

- ・STEP4:土地探し(約1ヶ月~約3ヶ月)

- ・STEP5:間取りプランの提案と見積もり提示(約1週間)

- ・STEP6:本契約工事請負契約(約1週間)

- ・STEP7:詳細打合せ・プランの決定(約1ヶ月)

- ・STEP8:住宅ローンの本審査(約1週間~2週間)

- ・STEP9:着工(約3ヶ月~4ヶ月)

- ・STEP10::完成(竣工・引き渡し・入居)(約2週間)

これから紹介する内容を押さえて、注文住宅をスムーズに購入しましょう。

STEP1:予算検討と情報収集をしてイメージを固める(約2週間月~1ヶ月)

理想の暮らしとして思い浮かべている住まいの広さや、外観・内装のデザインなど、明確なイメージがありますか?もし漠然としたイメージしかない場合は、住宅展示場を訪れたり、Webで検索をして、まずは理想のイメージに近いサンプルを見つけるようにしましょう。

そして、家を建てるエリアを選ぶ際は、「実家から近いこと」「駅からあまり遠くないこと」「家づくりに予算をかけるため土地が安いこと」など、希望とする条件の優先順位を付けてください。家づくり・土地選びにおいては必ずしも理想通りにいくとは限りませんし、むしろ多少の妥協点は必ずと言っていいほど発生するものです。その際、明確な優先順位があればポイントを整理しやすいため、事前に「自身や家族のこだわり」を把握しておきましょう。

STEP2:概算予算を算出し資金計画を立てる(約2週間~1ヶ月)

住宅を建設するための資金を算出するには、頭金を決定し、次にローン額を決定する必要があります。

頭金は主に、現在の貯蓄から子供の養育費や食費・光熱費などの生活費、そして税金などの支出を差し引いた金額となります。加えて、毎月の住宅ローンは、現在の1ヶ月の家賃、駐車場代金と近い金額として計算すれば、無理のない金額を決めることが可能です。

ひとつの具体的な例としては、自身と家族の年齢や定年までの残り年数を考慮して、世帯年収の6〜8倍、つまり4,000万円〜5,000万円のローン借入が目安となります。

STEP3:施工会社の選定(約1ヶ月~約3ヶ月)

理想の住まいづくりをサポートしてくれる住宅メーカー・工務店を探してみましょう。魅力的な住宅メーカーをピックアップするには、住宅イベントの見学が有効です。実物のサンプル住宅を見学できるというメリットがあるのはもちろんですが、家づくりは長い期間でのやり取りが必須のため、各住宅メーカーの担当者の人柄を掴んでおくにはWEBよりも見学をおすすめします。

地域の住宅イベントを見つけるためには、検索エンジンで 「茨城県 住宅メーカー」や 「茨城県 住宅見学」など地域名を入力すると、候補が多数見つかりやすいでしょう。

STEP4:土地探し(約1ヶ月~約3ヶ月)

住宅メーカーが決まったら、住宅を建てる土地を選定しましょう。施工を依頼する住宅メーカーにそのまま土地の候補を探してもらうこともあれば、自分で不動産会社のホームページなどで探すことも可能です。

前述したような「土地選びにおける優先順位」を明確に伝えることができれば、希望に近い土地を一緒に探してくれる住宅メーカーが多いでしょう。ただし、予算の都合で土地が見つからない可能性もあるため、不動産会社に依頼するなどして同時並行で進めておくことをおすすめします。

関連記事:注文住宅の土地の探し方や注意すべきポイントをわかりやすく解説!

敷地調査と地盤調査

現地調査と地質調査は、その土地に住宅を建設できるかどうかに加え、建設後も安全であるかどうかを検証するために欠かせない重要な要素です。

敷地調査は、その土地に想定している物件を建てることが法的に可能かどうか、近隣の建物からの日照による影響、電力・ガス・水道の引き込み方法などを調査します。

地質調査は、その土地が住宅を建てられるだけの強度があるか、支持層と呼ばれる強い地盤はどれくらいの深さか、などを調べます。仮に支持層が深かったり、地盤が軟弱であると判断された場合は、土地を取得した後に地盤改良工事を行う必要があります。

STEP5:間取りプランの提案と見積もり提示(約1週間)

気になる住宅メーカーを数社選び、以下の作成をお願いします。

- ・簡単な間取りの作成

- ・見積概算

- ・資金計画書

施工会社との打ち合わせでは、ステップ1で出した希望の間取りや家のイメージを伝えます。ただし、土地の条件や予算によってはすべての希望を満たすのが難しい場合もあるため、あらかじめ優先順位を決めておくのがおすすめです。打ち合わせでイメージを上手に伝えられないと、理想の家とはかけ離れたものになってしまいます。そのため、打ち合わせでは希望をしっかりと伝えられるよう、希望はあらかじめ整理しておきましょう。

以下の要望を伝えることを意識すると、理想の家に近づけられます。

- ・リビングの広さ

- ・書斎や客室の有無

- ・子供部屋の広さ

- ・断熱性能

- ・食洗器や洗面のグレード

- ・希望するライフスタイル

細かく要望を伝えることで、施工会社も間取り作成がしやすくなります。

STEP6:本契約工事請負契約(約1週間)

選定した住宅メーカー1社と、契約条件や工期スケジュールなどを確かめて建築請負契約を結びます。

工事請負契約書にサインする前に、各条項と期限を十分に精査する必要があります。内容に不備や矛盾がないかを確認してもらって、後々ややこしいことにならないように気をつけましょう。施工がスタートした後では契約した決定事項を覆すことはほぼ不可能なことを念頭に入れておいてください。

契約後は、フロアのレイアウト、コンセントの位置、内装・外装の配色など、細かい部分まで打ち合わせをして決めていきます。

STEP7:詳細打合せ・プランの決定(約1ヶ月)

契約が決まった住宅メーカーと、詳細打ち合わせ・プランの決定をしていきます。具体的には、以下の項目を話し合っていきます。

- ・間取りの詳細

- ・イメージする書斎

- ・外観デザイン

- ・断熱性能

- ・洗面所やシステムキッチンのグレード

- ・着工日や地鎮祭の日取り

- ・住宅ローン本審査などの確認

詳細打ち合わせで住宅メーカーとイメージの共有ができていないと、実際に家が完成しても何か思っていたのと違うとなりかねません。

したがって、打ち合わせの時点で疑問点や要望があればしっかりと伝えるようにしましょう。特に、間取りの変更はあとからすることができません。打ち合わせで家のクオリティが左右される意識を持ちながら、話し合いをしていきましょう。

STEP8:住宅ローンの本審査(約1週間~2週間)

住宅ローンの本審査は、事前審査と比べて厳格に行われます。銀行が審査の基準として重視する内容は、借入の希望額と頭金、返済負担率、返済終了時の年齢、および申請者の収入と申請者の健康状態です。

本審査が通った後は、つなぎ融資で土地を購入することができます。

STEP9:着工(約3ヶ月~4ヶ月)

着工がスタートしたからと言って、あとは住宅メーカーに丸投げするというわけにはいきません。進捗状況を見ながら不安なことは住宅会社に都度相談をし、完成後のトラブルが無いように丁寧に進めていく必要があります。この際、現地で聞きたいことがある場合は、職人さんではなく必ず住宅メーカーに話を聞くようにしましょう。

住宅メーカーへの支払いは最初だけでなく、着工時・上棟時・竣工時に行われることが一般的です。支払い時期や金額をよく検討し、あらかじめ予算を立てておくようにしましょう。

STEP10::完成(竣工・引き渡し・入居)(約2週間 )

念願の住宅が完成したあとは、自治体への建築確認申請に基づいて完了検査を行います。そして建物の引渡し前には、施主と一緒に図面通りに建築されているかのチェックもします。もしも気になる箇所や図面と違う場所、傷などがあれば遠慮なく伝えてください。これは、引き渡したあとに指摘すると、追加費用が発生する可能性があるためです。

そして引き渡し当日には、契約した金融機関の住宅ローンで建築代金が支払われて、あなたの名義の家となります。鍵や保証書などを受け取ったあと、入居が可能になります。

注文住宅のローンの流れや費用について徹底解説!

ここでは、注文住宅のローンを流れと費用に分けて徹底解説します。

注文住宅の購入を検討している方は、必見の内容です。

住宅ローンの流れ

住宅ローンを利用する際の流れは、以下のステップに分けられます。

- 住宅ローンを探す

- 仮審査を申し込む

- 仮審査結果の通知を受ける

- 本審査を申し込む

- 本審査の通知を受ける

- 金銭消費貸借契約を結ぶ

- 住宅ローンの実行

住宅ローンを申し込む際は、まずは仮審査を申し込みます。仮審査は本審査に比べて簡易的なものとなっており、1週間程度で審査が終了します。そして仮審査の結果は、郵送で知らされるケースが多いです。

そして仮審査通過後は、より詳細な審査が行われる本審査を行います。基本的に仮審査で問題がなければ、本審査も問題なく通ります。

ただし、必ずしも本審査に通るとは限りません。仮審査後に新たにローンを契約してしまったり、滞納してしまったりすると、本審査に落ちる可能性があります。

本審査に通過した後は、金融機関との金銭消費貸借契約です。住宅ローンを契約後は、借りたお金が指定の口座に振り込まれるのを待つだけです。基本的に住宅ローンは、物件の引き渡しと同時に行われます。

次では、住宅ローンを組む時に知っておきたいつなぎ融資と、注意点を詳しく解説します。

つなぎ融資とは

つなぎ融資とは、家の完成前に使う資金のことです。家の購入では、引渡し前に建物工事の着工金、中間金などを支払う必要があります。しかし先述した通り、住宅ローンは物件の引き渡しと同時に決済されるものです。つまり、自己資金がなければ着工金や中間金を支払うことはできません。そこで役立つのが、つなぎ融資です。つなぎ融資を利用すれば、完成前に必要な資金を集められます。そしてつなぎ融資のお金は、住宅ローンが実行された後に一括で返済します。つなぎ融資は、住宅ローンと比べて金利が高いのがデメリットであるものの、短期間で資金の確保を集めることが可能なのがメリットです。なお、つなぎ融資は必ず利用しなければならないものではありません。当然ですが、自己資金で賄ったり、住宅ローンの分割融資で代用したりすることも可能です。つなぎ融資や分割融資の有無は金融機関で異なるため、詳細は契約するところに確認してください。

住宅ローンを組むときの注意点

住宅ローンは家を購入するのにとても便利なものですが、一方で以下の注意点があります。

- ・借入額=購入できる物件とは限らない

- ・リスク対策が必要

- ・変動金利は金利に注意

- ・住宅ローンの審査前にローンを組むと審査に通らなくなる可能性がある

- ・自分で金融機関を調べないと損をする可能性がある

住宅ローンの借入額は、勤務年数や現在組んでいるローンなどによって異なります。社会的信用度が高いほど借入額は増えますが、一方で生活費のことも考慮しなければなりません。例として、6,000万円の借入額があったとしても、毎月の生活費を確保できないのであれば適切な借入額とはいえません。したがって、毎月の生活費や急な出費を考慮したうえで、借入額を決めましょう。転職や病気、ケガで働けなくなった時の対策をしておくと、安心して家を購入できます。

なお、変動金利で組んでいる場合は金利に注意が必要です。固定金利であれば金利が変動することはありませんが、変動金利は返済額が高くなる可能性があります。そういった可能性を踏まえて、固定金利か変動金利を選びましょう。

ほかにも、自動車ローンを組むと住宅ローンの審査に通りにくくなったり、不動産業者から勧められた金融機関だと損をしてしまったりする可能性もあります。自分でも住宅ローンを調べて、審査で不利にならないようにしておきましょう。

注文住宅の費用・相場

ここでは、注文住宅の費用と相場を詳しく解説します。

注文住宅の費用は、大まかに以下の4つに分けられます。

- ・本体工事費

- ・本体工事以外にかかる工事費用(附帯工事費)

- ・その他諸費用

- ・建築後費用

それぞれの費用と相場を詳しくみていきましょう。

本体工事費

本体工事費とは、文字通り住宅にかかる費用のことです。主に以下の項目が本体工事費に該当します。

- ・仮設工事

- ・基礎工事

- ・木工事

- ・外装工事

- ・内装工事

ほかにも配管工事や空調工事なども、本体工事費に該当します。本体工事費は総予算費用の70~75%が相場だといわれています。つまり、注文住宅の予算が3,000万円だった場合、2,100万円前後が本体工事費です。とはいっても、どこまでを本体工事費をするかは、住宅メーカーごとで異なります。したがって、詳しい本体工事費は依頼するハウスメーカーに確認するのが確実です。

本体工事以外にかかる工事費用(附帯工事費)

本体工事以外にかかるのが、附帯工事費です。附帯工事費とは、先ほど紹介した本体工事費以外の費用のことで、一部になりますが以下のものが該当します。

- ・地盤調査・改良工事

- ・水道の引き込み工事

- ・外構工事

- ・造園工事

- ・カーテン工事

附帯工事費は総費用の20~25%が相場です。つまり、総予算が3,000万円の場合は、600万円前後が附帯工事費となります。

その他諸費用

諸費用とは、本体工事費や附帯工事費以外の費用のことです。具体的には、以下のものが諸費用に該当します。

- ・土地の仲介手数料

- ・建物の登記費用

- ・つなぎ融資

- ・住宅ローンの手数料

- ・火災保険など

建築費用の10~20%が相場とされており、総予算が3,000万円の場合は300万円〜600万円が諸費用です。諸費用は工事費用に比べて安価であるものの、合算すると数百万円の出費となります。したがって、余裕を持った予算設定をしましょう。

建築後費用

住宅の購入後に発生するのが、建築後費用です。建築後費用は以下のものが該当します。

- ・固定資産税

- ・都市計画税

- ・火災保険料

- ・地震保険料

- ・修繕費用

建築後費用は、おおまかに税金、保険料、修繕費用の3つに分けられます。火災保険の保険料は加入プランによって異なりますが、大体年間1万円〜2万円程度です。基本的に加入は必須とされており、地震保険とセットで契約する必要があります。火災保険と地震保険を合わせたときの費用は、3万円〜4万円が目安です。都市計画税や固定資産税は、住んでいる地域や家によって大きく異なるため、一概にはいえません。また、修繕費用に関しては壁紙や屋根など一通りの修理を行った場合、合計600万円〜800万円程度かかります。いずれにしても、建築後費用は住宅で大きく異なるため、間取りが決まった後に住宅メーカーに聞くといいでしょう。

関連記事:注文住宅の支払いタイミングまとめ!完成までの期間や流れも紹介

注文住宅で失敗しないための注意点を7つご紹介!

注文住宅は自分の好みの家に仕上げられますが、必ずしも成功するとは限りません。少しでも理想の家に近づけるためには、以下の注意点を抑えておきましょう。

- 入居希望日から逆算して準備をする

- 本契約(工事請負契約)の内容はしっかり確認する

- 追加費用の発生や工事の延長に注意する

- 予算内に収まるように逆算する

- 自分の理想を叶えてくれる業者を探す

- こだわりたいポイントに優先順位を付け、まとめておく

- 将来のライフプランや通勤時間も考える

ここでは、それぞれの注意点を詳しく解説します。

注意点①:入居希望日から逆算して準備をする

注文住宅を決めるときは、入居希望日から逆算して準備をしましょう。注文住宅の引き渡しは人によって異なりますが、土地探しから行う場合は1年から1年半ほどの期間を要します。人気のエリアともなれば、なかなか土地が見つからず期間は長引くでしょう。転職や結婚のタイミングなどを考慮して、入居希望日の1年前から準備をしておくとスムーズです。

注意点②:本契約(工事請負契約)の内容はしっかり確認する

本契約では、以下の項目をしっかりとチェックしておきましょう。

- ・契約の項目

- ・契約には含まれない項目

- ・キャンセルするときの対応

- ・違約金や手付金のスケジュール

上記の内容をチェックしていないと、支払いを忘れてしまったり、トラブルのもととなったりします。基本的に契約後は、後からスケジュールや項目を変更をすることはできません。契約をスムーズに進めるためには、上記の項目をしっかりと確認した上で契約をしましょう。

注意点③:追加費用の発生や工事の延長に注意する

続いては追加費用の発生や、工事の延長に注意しましょう。計画はあくまで計画であり、必ずしもスケジュール通りに工事が進むとは限りません。仕様の変更があったり、悪天候が続いたりすれば、追加費用が発生するほか、工事が延期される可能性があります。工事が延期されれば、つなぎ融資の利息が加算されて返済額にも影響が及びます。あらかじめ、担当者にトラブル時の対応を確認しておくと安心です。

注意点④:予算内に収まるように逆算する

当然ですが、予算内に収まるように逆算していきましょう。初めは十分な予算を用意していたとしても、打ち合わせをしていくにつれて要望が増えたり、気づいたら金額が膨れ上がっていたりするパターンはよくあります。特に家は一生に1回の買い物であるとして、妥協できないと多くの人が考えるはずです。しかし、理想をすべて叶えるとなると、返済に追われて余裕のある生活ができなくなるため、無理のない返済計画を意識しましょう。

注意点⑤:自分の理想を叶えてくれる業者を探す

理想の家に近づけるためには、業者選びが重要です。業者といっても、得意分野はそれぞれで異なります。以下の項目を確認して、業者選びをしましょう。

- ・担当者の対応がスムーズ

- ・要望を伝えやすい

- ・具体的な提案をしてくれる

- ・親身に寄り添ってくれる

いくら技術があるとしても、担当者との相性が悪いと打ち合わせはスムーズにいきません。実際に打ち合わせをして、寄り添ってくれる担当者の方が理想の家に近づきます。二人三脚で家を作るイメージで、業者選びをしていきましょう。

注意点⑥:こだわりたいポイントに優先順位を付け、まとめておく

注文住宅だからこそ妥協はしたくないものの、すべての要望を叶えるのは困難です。特に予算が限られているともなると、いくつかの要望を切り捨てなければなりません。そこで、こだわりたいポイントに優先順位をつけておくと、少しでも不満を減らすことができます。住宅の完成後に後悔しないためには、回避したいポイントや要望は細かくまとめておきましょう。

注意点⑦:将来のライフプランや通勤時間も考える

注文住宅を建てた後は、そこでの新生活がスタートします。それに伴い、子供の成長や両親の介護はもちろん、転職によって勤務先が変更する可能性もあります。それらを考慮したうえで、家作りをしていきましょう。長く快適に住める家を作るためには、将来のライフプランや通勤時間を考慮するのがポイントです。

注文住宅購入の流れを正確に把握してから購入を検討しよう

本記事では、注文住宅で新築を建てる際の流れや費用の内訳などを詳しく紹介してきました。家づくりの流れ自体は、言ってしまえばどこに依頼しても多かれ少なかれ同じようなものです。とはいっても、満足行く家を作れるかどうかは依頼する住宅メーカーで大きく異なります。安心して長く住める家を作るには、まずは信頼できる住宅メーカーを見つけなければなりません。

もしも住宅メーカーで迷っている方は、私たちファミリアにご相談ください。ファミリアはつくば市・土浦市・牛久市・水戸市を中心に茨城県で注文住宅の建築を請け負う工務店です。ナチュラルなおうち、モダンでスタイリッシュなおうち、あたたかみのあるおうちなど、幅広いお家を施工しています。また、「おしゃれな家は『高く』ない。」という理念のもと、ローコスト平屋住宅を提供しています。

もしご興味を抱いていただけましたら、ぜひご来場予約をお願いします。LOWコストHIGHセンス住宅のご提案をさせていただきます。